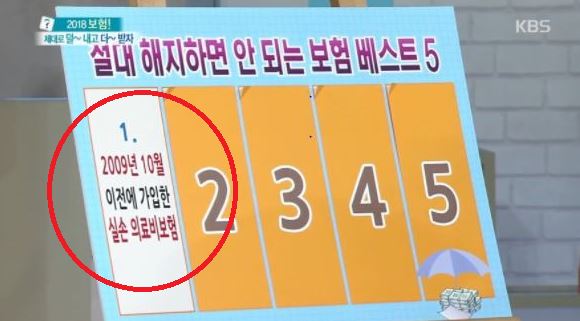

1. 2009년 10월 이전에 가입한 실손 의료비 보험

예를 들어서 현재는 내가 병원에 갔을 때 만원으로 내고 나머지는 돌려받는다 치면 2009년 이전에 가입한 실비보험 같은 경우는 5천원만 내가 내면 된다. 나머진 다 돌려받기 때문에 이런 자기부담금이라는게 현재보다 굉장히 작다.

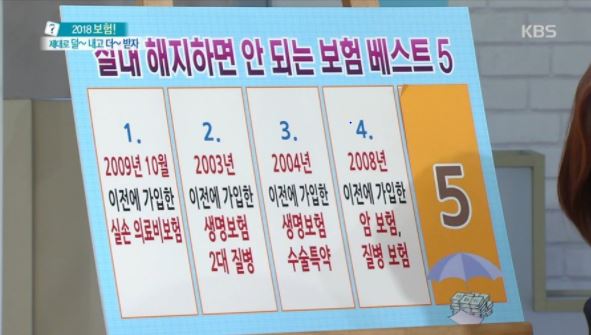

2. 2003년 이전에 가입한 생명보험 2대 질병

2대 질병이라고 하면은 뇌랑 심장에 관한 보장으로 뇌졸중, 급성 심근경색을 얘기하는데 현재 생명보험에서 2대 질병이라고 하면 뇌출혈이라는 것밖에 보장을 안한다. 뇌출혈이라는 것은 작고 뇌졸중이라는 보장은 크다. 2003년 이전에 가입한 2대 질병 특약은 뇌졸중으로 보장을 하기 때문에 꼭 가지고 있어야 한다.

3. 2004년 이전에 가입한 생명보험 수술특약

예전에는 이게 3종 특약으로 되있어서 1종 2종 3종 이렇게 세가지로만 구분이 되있었다. 이렇게 3종으로 가입된 수술이 좋은 이유는 바로 임플란트 때문. 2004년 이전에 가입했던 수술 특약에서는 2종에서 임플란트까지 보장을 하기 때문에 정확히 말하면 치조골 이식수술 보장을 한다.

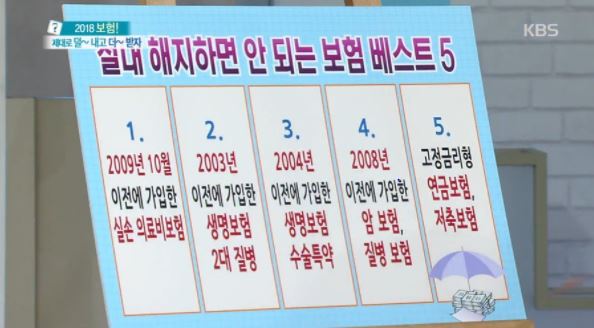

4. 2008년 이전에 가입한 암 보험, 질병 보험

2008년 이전에 내가 보험 가입을 했다, 이런 암 보험들은 내가 갑상선 암에 걸린다 하더라도 천만원에서 삼천만원 백퍼센트를 다 지급을 해준다.

5. 고정금리형 연금보험, 저축보험

요즘은 굉장히 저금리 시대. 그런데 2000년대 초반 1900년대 후반에 가입하신 연금보험 중에서는금리가 이렇게 점점점 떨어지거나 혹은 조금 올라가거나 아니면 변액으로 운용되거나 이런게 아니라 고정금리 7퍼센트, 혹은 6.5퍼센트 이런식으로 금리가 고정이 되어있었다. 이런 연금보험이나 저축보험을 가지고 계신 분들중에서 목돈이 필요하다거나 아니면 보험회사에서 전화가 와가지고 다른 보험으로 변경을 하라거나 이래서 해지하시는 경우들이 있는데 이런 보험들은 정말 보물같은 보험이기 때문에 절대 해지하면 안된다.

[사진] KBS 캡처